こんにちは!FIRE母さんです。

前回、20年以上続けた仕事を辞めて「中受離職」したお話をしましたが、今回はその決断を支えた「お金の戦略」についてお話しします💰

「仕事を辞めて、塾代や私立の学費は大丈夫なの?」 そう不安に思う方も多いと思います。私が無収入になる恐怖を捨てて伴走に専念できたのは、子ども達が生まれてからコツコツ貯めた資産があったからです。

大学費用は「一人800万円」ジュニアNISAで確保済み

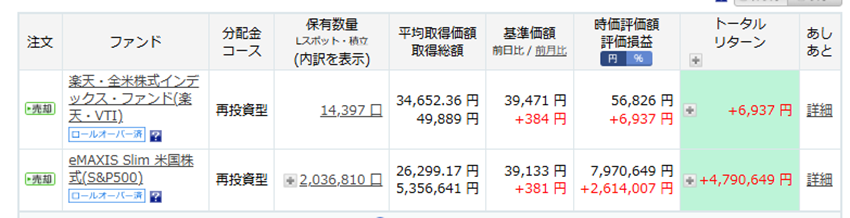

まず一番の懸念である「将来の学費」です。 我が家では、子供二人の大学費用として、すでに2020年から始めたジュニアNISAで一人あたり800万円ずつ、計1,600万円を確保しています。実際に入金したのは、2020年~2023年までの4年間で320万円。アメリカの上位500社の株で構成されたインデックスファンドである「S&P500」を購入しています。コロナ禍でのスタートだったため、安く買えた事もあって6年間でここまで成長しました。大学入学まであと6年以上あるため、もう入金はせずこのまま運用を続けて複利で育てる予定です。

(注:ロールオーバー済みのため図では+260万程度になっています。)

ジュニアNISAは2023年で終了していますが、来年以降こども支援NISAが検討されているそうです!自分のNISA枠を使い切っているという方は、今のうちにこども支援NISAのためにお金を貯めておくのもよいかもしれません。

月20万+ボーナスを全額投資。「私の給料はなかったもの」とした鬼の貯蓄術

初期費用として320万円を2人分。実際には80万円×4年なのですが、なかなか大きな金額です。では、その原資をどう作ったのか。「どうせ高い給料もらってるんでしょ」と思うかもしれませんが、私は高給取りではありません。我が家の戦略は「夫の給料だけで生活し、妻の給料は全部貯蓄」です!

こちらの作戦、非常にシンプルですが、かなり強力です。ちゅん子が生まれてから小学校入学までの7年間、夫の給料だけで生活し、私の給料のほぼすべてを貯蓄に回してきました。途中で下の子の育休などを挟んだものの、毎月20万円と年2回のボーナスを使わずに貯蓄に回しました。その結果、ちゅん子が小学校に入学した時点で、貯蓄額は1500万円近くになっていました。

その原資でジュニアNISAに入金し、さらに私のNISAもフル活用しました。小学校入学後も毎月約20万円を米国株ETF(VTI)に突っ込み続けました。この頃にはもう投資ハイのような状態になっていたので、現金が入ったら即投資!お金使うなんてもったいない!と思っていました。この鬼の入金とコロナからの回復、さらには円安の波に乗り、資産はどんどん膨らんでいきました。

お金は「安心」を買う道具。

一生遊んで暮らせる資産があるわけではありませんが、「今、この瞬間に伴走に専念しても路頭に迷うことはない」という安心感があったので離職に踏み切ることができました。

もし仕事と受験の両立で限界を感じている方がいたら、まずは数字から逆算してお金の戦略を立ててみてください。私立の高校の無償化も始まっています。自分のキャリアと子供のサポートどちらも大事ですので、ここはじっくり検討してください。

私は仕事を辞めてしまいましたが、決して辞めることを推奨しているわけではありません。こういう例もあるのか~と思ってもらえたらうれしいです。現在、毎月続けてきた投資をストップしています。今年のNISA枠も使い切れていません😭早く就職してまた投資再開したいなー!というのが正直な心境です。

教育費との戦いは子供が生まれたときから始まっている。

小さなお子さんがいる方!入塾前は子ども達にお金がかからないゴールデンタイムです!この時期にしっかりと貯めて、投資を始めてみれば心にゆとりをもって受験期を迎えることができると思います。ぜひ投資の勉強を始めてみてください。入金額よりも大事なことは投資期間です。インデックスファンドであれば、長く投資期間を取ることで少額からでも資産は大きく増やせると思います。もちろんギャンブル的な投資はしないようにご注意ください。

私が投資を始めたきっかけはYoutubeです。投資って何が何だかわからないという方は、まずは初心者向けの動画を見てみることをお勧めします。

目標は50歳でサイドFIRE

私の目標は50歳までにサイドFIREすること!サイドFIREとは、資産運用による不労所得と、フルタイムではない軽めの労働を組み合わせて生活する早期リタイア術です。サイドFIREを夢見て、これからも日々コツコツと投資を続けていきたいと思います。仕事と家族と自分の事を大事にしつつ、良い人生を送っていきましょう😊

読んでいただきありがとうございました。

にほんブログ村

コメント